搭建预算体系是一个庞大的系统工程,不同的企业在预算编制上是有不同侧重点的。

企业的经营管理涉及方方面面,不同阶段、不同单元涉及的重点都各不相同,因此,在编制预算和管理预算时,企业就要梳理清楚预算的重点指标。

企业就像自然界一样,也会经历自己的春夏秋冬。因此,处于不同生命周期的企业,在预算编制上的侧重点也各不相同。

第一阶段:春天是企业的初创期,预算编制的重点是资本预算

企业的初创期阶段的企业,由于产品尚在研发阶段,普遍属于“三无”企业:无收入、无利润、无现金流。然而,它却需要大量的人力、物力和财力,比如招聘员工、购买土地、建设厂房、调试生产线、投入产品研发……

因此,对于初创期的企业而言,预算编制的重点要放在资本预算上。在企业做预算的过程中,各个部门要详细地计算出企业要投入多少土地、厂房、生产线、研发人员等。

第二阶段:夏天是企业的成长期,预算编制的重点是收入预算

夏天是企业的成长期,成长期又可以分为两个阶段。

在成长期的早期,企业的产品刚刚进入市场,这个时候,虽然企业已经有了一定的收入,但收入太低,暂时还无法覆盖成本。因此,在成长期的早期,企业有收入,没有利润和现金流。

到了成长期的中后期,情况就比较复杂了。随着企业的产品逐渐打开市场并站稳脚跟,收入开始越来越多。因此,在成长期的中后期,企业不仅有了收入,也逐渐开始有了利润。但是,这一时期有没有现金流取决于企业的发展策略。

如果企业倾向于稳健发展甚至保守发展,那么这一时期可能已经有一定的现金流。如果企业相对激进,愿意为客户提供更长的账期,铺垫更多的存货,以此作为筹码从竞争对手碗里抢客户,换取更大的市场份额,那么企业可能没有现金流,因为它的资源都用于渠道扩张了。

但无论如何,这一发展阶段的企业都应该将预算重点放在收入预算上,各业务部门要竭尽全力保证企业的收入越来越多。

第三阶段:秋天是企业的成熟期,预算编制的重点是成本预算

一旦人们发现这个行业有利可图,大量的资本便会涌入这个行业,随之带来大量的竞争对手,催熟整个行业。如此一来,这家企业就会迅速踏入秋天——成熟期。

在企业的成熟期,行业竞争愈演愈烈。尤其是当一个行业陷入彻底的同质化竞争时,唯一的竞争力就是价格,不断压低成本、扩大规模也就成了企业唯一的活路。因此,这一阶段的企业要想立于不败之地,就要知道如何控制成本。谁能做到成本比所有人都低,谁最终就能获得最大的市场份额。因为只有控制了成本,抓住了产品的定价权,企业才能保证收入、利润充足以及现金流安全。

因此,这一阶段,企业必须把预算编制的重点放在成本控制上,尽可能降低企业的材料成本、人工成本、制造费用、管理费用等。相应地,企业也应该将预算的重点放在成本预算上。

第四阶段:冬天是企业的衰退期,预算编制的重点是现金流预算

衰退期是企业的冬天。《道德经》有言:盛极而衰乃自然天道。任何一个行业或企业,都必然会在繁荣之后进入衰退期,这是自然规律。这个时候,企业必须转型以寻找新的增长点。对于即将凋零的项目,关键是要控制现金流。只有将所有的现金牢牢地抓在手里,才能支撑企业的转型升级。

因此,处于这个阶段的企业,必须将客户和供应商手里的应收账款和存货全部变成现金。在做预算的过程中,企业就要将预算的重点放在现金流预算上,以保证企业的现金流安全。

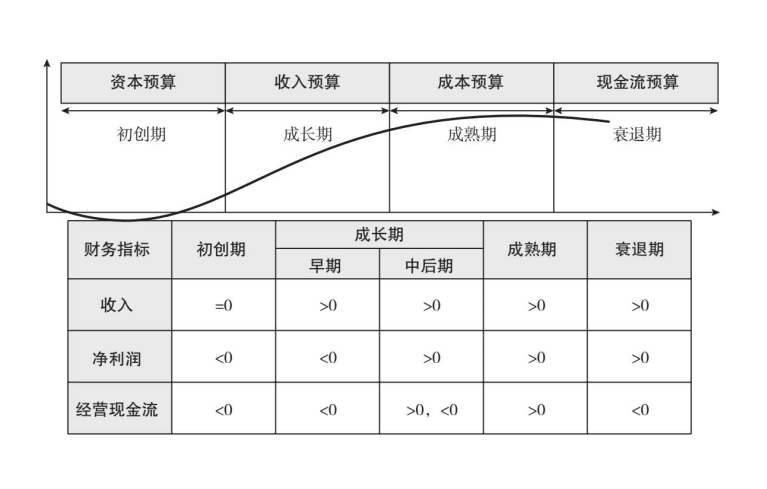

综上所述,根据企业或项目生命周期的不同,各业务部门的预算重点也各不相同(见图3-2)。

·初创期:企业预算的重点应该放在资本预算上。

·成长期:企业预算的重点应该放在收入预算上。

·成熟期:企业预算的重点应该放在成本预算上。

·衰退期:企业预算的重点应该放在现金流预算上。

图3-2 企业不同生命周期的预算重点