我们重点关注资产负债表中的三项资产,它们分别是应收账款、存货和固定资产。接下来,我们将带大家逐一认识这三大资产的真面目,看看它们是如何拖慢赤马效率的。这一节,我们先从应收账款说起。

付小平老师

校长EMBA《ROE财务》主讲导师、行动基金联合创始人、复星集团原财务总监、中国注册会计师

先给大家讲一个真实的故事。

曾经有一家销售灯具的企业,它是由一对夫妻共同开创的,丈夫负责产品研发,妻子负责销售。凭借其自身的创新能力,这家企业开发了一款新产品,并迅速成为行业内部的爆品。随着这款新产品引爆市场,不少行业巨头闻见了血腥味。其中,一家行业巨头为了抢占市场,发动了价格战。

为了应对行业巨头的价格战,这家企业无奈选择向客户赊销,希望能够用赊销来保住自己的市场份额。据这位妻子介绍,他们第一次赊销,成功收回了货款;第二次赊销,也收回了货款。有了两次成功回款的经历,他们的胆子也越来越大,赊销的数额越来越大。未曾料想,到第三次赊销回款时,客户销声匿迹了。这家企业的创始人顿时连想死的心都有了,因为这笔赊销导致这家企业损失了十年的积蓄,让企业资产损失殆尽。这样的故事,我在职业生涯中听到过无数次。

为什么会发生这样的悲剧?根源在于大家对应收账款的认知不对。遗憾的是,在我们接触过的企业当中,有相当一部分人都没有深刻地认识到应收账款的危险性。甚至很多人以为:在产品越来越同质化的今天,企业之间拼的就是账期,如果你不做,竞争对手就会去做,不赊销反而可能丢掉自己的市场份额。因此,不少企业把赊销当作提高产品市场份额和企业竞争力的重磅武器。

实质上,应收账款是企业提供给客户的“三无贷款”——无担保、无抵押、无利息收入。相反,企业却需要为应收账款承担13%的增值税和25%的企业所得税。如果这些应收账款没有收回来,长期拖欠并转化为坏账,企业不但没有一分钱的利润,仅仅在税款一项,就给自己增加了38%的成本。

如果事情真的发展到这一步,应收账款变成了坏账,那么赊销产生的应收账款,事实上只是虚增了企业的销售额,表面上产生了更多的利润,麻痹了大家的神经。因为这些利润并没有变成真金白银,而是躺在客户的口袋里!如果企业家只关注利润表,那么这些虚增的利润就已经足够诱使创业者掉入陷阱。然而,大家不要忽略了一个事实:应收账款带来的利润不一定是现金,也有可能会变成“阴间收款”。一旦应收账款变成“阴间收款”,就会吞噬掉企业的利润。

那么,如何才能判断企业的应收账款是不是有毒资产呢?考察的核心指标是时间。一般来说,应收账款超期的时间越长,风险就越大。因为应收账款拖欠的时间越长,被收回的可能性越小。曾经有人调研得出这样一组数据:

·超期不超过3个月的应收账款,被收回的可能性是73%。

·超期6个月的应收账款,被收回的可能性降到50%。

·超期1年的应收账款,被收回的可能性变成25%。

·超期2年的应收账款,被收回的可能性只有10%。

如何找到那些可能变为坏账的应收账款

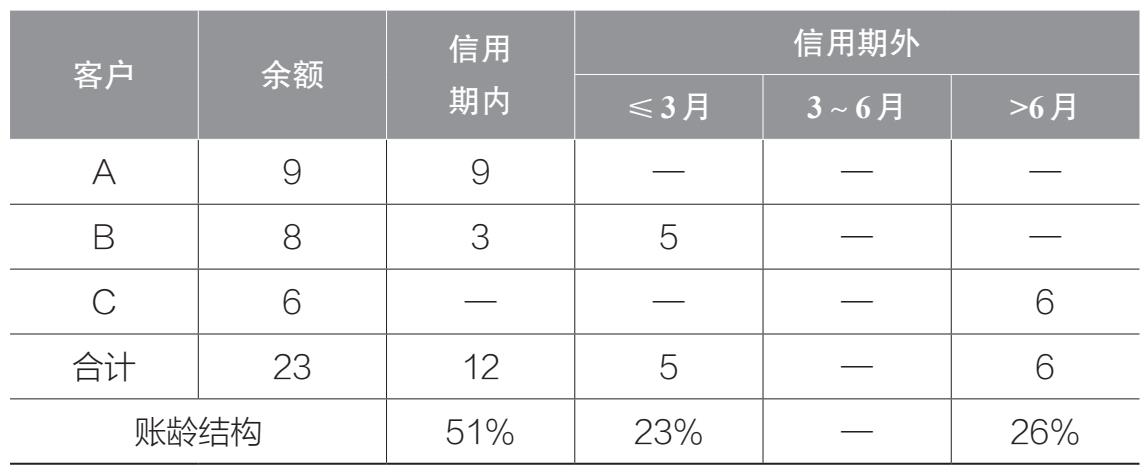

企业可以根据合同约定的账期,计算出企业应收账款的账龄表,如表5-2所示。

表5-2 账龄表 单位:百万元

表5-2是某家企业的账龄表,该表格显示:客户A的应收账款900万元全部在信用期内,因此,客户A的900万元应收账款是安全的;客户B的应收账款总计有800万元,其中300万元在信用期内,而500万元已经超出了信用期,但还不超过三个月,因此,客户B的500万元应收账款是有一定风险的;相比之下,客户C的应收账款风险更大,因为他的600万元应收账款全部已经超期6个月以上。企业要重点关注信用期外的应收账款,因为应收账款超期的时间越长,成为“阴间收款”的风险就越大。

如何防止应收账款变成“阴间收款”

在编制预算时,企业就要将应收账款预算考虑在内,编制好企业的应收账款预算。在服务企业的过程中,我发现很多企业为了追求销售收入,在编制预算和确定考核指标的时候,只考核销售人员的销售额,完全忽视了回款安全问题。这样一来,销售人员只关心如何增加销售额,对于回款则毫不在意。一旦销售人员对客户疏于了解和防范,就极有可能带来坏账风险,导致货出去了,钱却收不回来。

当然,如果想要彻底解决这个问题,企业就要提前对客户进行信用管理。企业要从源头下手,死守客户关——对于每一个客户,都要进行资信调查,预防一部分信用差的客户成为漏网之鱼,成为吞噬企业利润的劣质客户。

如何管理客户的信用

我们不妨从以下三方面展开对客户的信用调查。

1. 行业生命周期

所谓生命周期,是指行业处于哪个阶段,是初创期、成长期还是成熟期。很多企业对客户进行调研时,只关注客户本身的财务状况,并不关注行业的生命周期。事实恰恰相反,行业维度高于企业维度。如果客户所在的行业处于高速成长期,整个产业链一派生机勃勃,此时企业的白马盈利往上走,其现金流安全就有了基本保障。这个时候,我们可以给予客户较高的信用等级。反之,如果客户所在的行业是夕阳产业,企业市场需求萎缩,随时都有可能面临倒闭,那么我们应该给予客户较低的信用等级。

2. 诚信记录

在了解了行业的生命周期以后,我们还必须对客户的诚信记录进行调查。诚信的客户往往会及时履行付款义务,而缺乏诚信的客户哪怕其账面上有足够的现金,也会扮演一个“老赖”的角色,对我们的应收账款久拖不付。

那么,如何获取客户的诚信记录呢?我们可以从客户的银行、供应商、合作伙伴以及公开的媒体四大方面找到蛛丝马迹,以此来判断客户的资信等级。过去,调研诚信记录比较费时费力,需要实地走访银行、供应商、合作伙伴等。如今随着大数据的普及,不少专业的App为我们的调查提供了很大的便利。企业可以通过启信宝、企查查等App来了解企业的真实状况,评估客户是否存在各种法律纠纷以及不良诚信记录。

3. 偿债能力

偿债能力可以从客户经审计的会计报表中找到答案,这项工作必须由专业的财务人员来完成。如果客户的负债率过高,尤其是短期负债很高,就会严重影响到客户的偿债能力。这样的客户,即使处于行业生命周期上升期,拥有良好的诚信记录,也必然会陷入心有余而力不足的尴尬局面,没有充足的现金流来支付到期的欠款。反之,如果客户的资产负债表上短期负债较少,资产的流动性好,变现能力较强,我们就可以给予他较高的资信等级。

本质上,控制应收账款最好的方法就是不让应收账款发生。也就是说,控制应收账款的关键在于事前预防——做好信用调查,不让劣质客户有机可乘。这项工作最好在前一年编制应收账款预算时,就要充分考虑。

*本文摘选自书籍《ROE预算管理》,付小平著。

了解付小平老师相关课程,可以扫描下方二维码,咨询了解。